アルコール分1%を超えるお酒を、酒造免許を持たない者が造ることは、酒税法により禁止されています。

個人で自由にお酒を造ることがなぜ認められていないのか、その経緯を探ります。

酒税法の定義と酒造免許

そもそも、お酒とは法律上どのような意味を指す言葉なのかを確認しましょう。

お酒の定義は酒税法という法律に定められています。これによれば、酒(酒類)とは「アルコール分1度以上の飲料」をいいます(酒税法第2条)。

また、お酒を造るには酒類製造免許が必要(同法第7条)ですが、その免許を受けないでお酒を造った場合、罰金刑または懲役刑が科されます(同法第54条)。

しかし、免許を得るには一定の設備や最低製造量をクリアする必要があり、一般の個人が酒類製造免許を得ることはまず不可能です。

参考:【総則】Q1 酒類の定義を教えてください。(国税庁)

参考:【酒類製造免許関係】Q1 酒類を製造するにはどのような手続が必要ですか。(国税庁)

個人の酒造りを禁じられた歴史的経緯

古来より日本人は、自らの手でお酒を醸(かも)していました。朝廷や幕府は、酒造業に課税や規制を加えることはありましたが、庶民に酒造りを禁じたことはありませんでした。

その後、個人の酒造り(自家醸造)が事実上禁止されたのは、明治32年(1899年)からです。

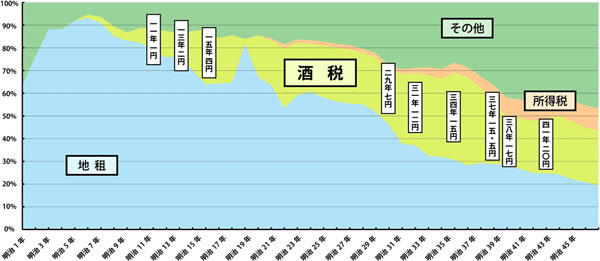

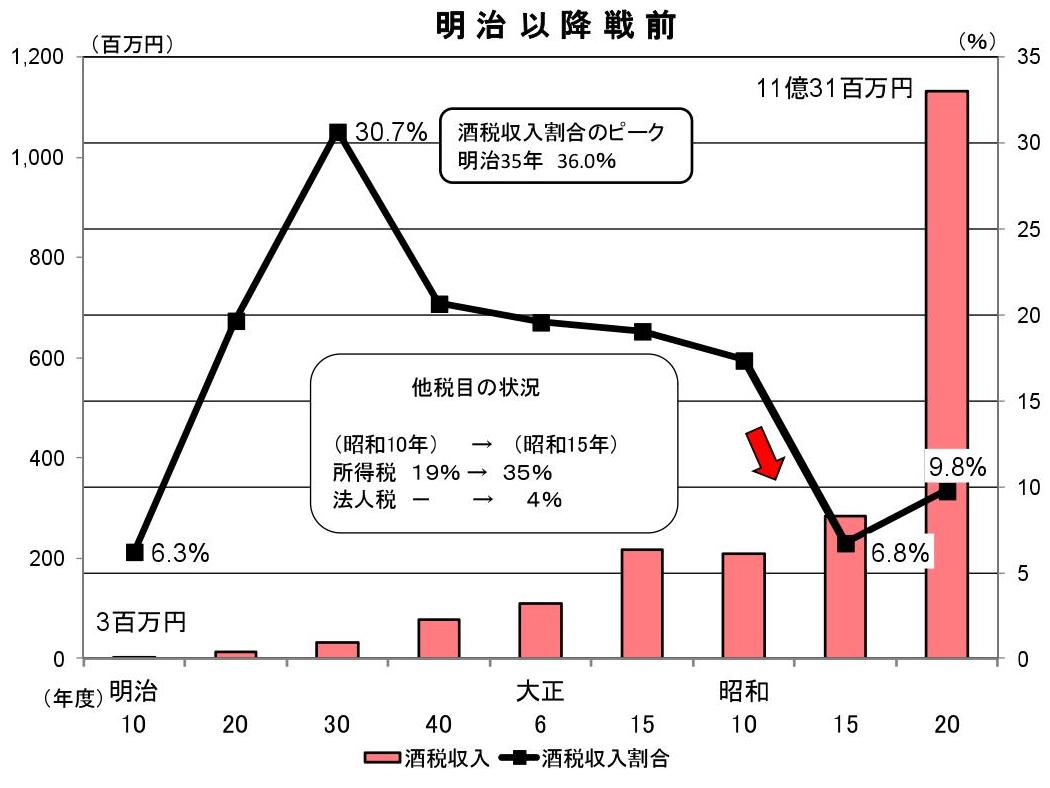

明治政府による富国強兵の方針に基づき税収の強化が図られ、なかでも目をつけられたのが酒造りでした。明治後期においては、国税に占める酒税の割合は3割を超え、地租を上回る第1位の税収だった時期もあります。

引用:明治前期の酒税(国税庁)

下のグラフを見ると、明治35年が「36.0%」で酒税収入割合のピークと書かれています。

引用:「酒のしおり(平成28年3月)」(国税庁)

酒税を確保するためには、酒造業者が造ったお酒を国民に飲んでもらう必要があります。

酒造業者が造ったお酒には酒税が課税されているからです。このため、酒税のかからない自家製の酒(自家醸造)は禁止されてしまいました。

このように禁止された自家醸造ですが、東北地方を中心とした農民の間では、依然としてどぶろく造りの習慣がありました。しかし、このどぶろく造りに対する取り締まりは相当に厳しかったといいます。

例えば、宮沢賢治の書いた「税務署長の冒険」はフィクションですが、これを読むと、当時の取り締まりの厳しさがうかがい知れます。

そして、戦後を経て高度経済成長を迎えると、生活水準が向上し、農家のどぶろく造りは見られなくなりました。

また、税制も多様化し、税収のうちに酒税の占める割合は下落を続けた結果、国税・地方税の合計に対して、平成28年度予算では1.3%となっています。明治時代と比較して、酒税の重要性は薄れています。

ちなみに、かつてはお酒以外にも、砂糖、醤油、酢、塩などの品目に広く課税が行われていました。しかし、これらの課税はその後撤廃されています。

参考:料理の「さしすせそ」と税金(答え)(国税庁)

酒を造る権利が問われた事例

明治32年(1899年)から続いている自家醸造の禁止について、一石を投じる事件が起こりました。

前田俊彦氏は、1981年(昭和56年)に出版した書籍『ドブロクをつくろう』において、次のように述べています。

自分がのむ酒は自分でつくる、わが家でのむ酒はわが家でつくるという主張は、人間の自由にとってもっとも根本的な問題提起という、非常に重要な意味をもっている。すくなくとも私は、単なる趣味や道楽としてではなく自由なる人間の尊厳にかけて、酒は自分でつくろうではないかとひろく日本人の全体によびかけたいとおもう

(前田俊彦編 『ドブロクをつくろう』 1981年)

「どぶろく」という言葉がある種「密造」の響きをもつのは、前述のとおり、政府から自家醸造を禁じられた後も、農家がどぶろく造りを続けていたという経緯があるためです。

前田氏は自ら造った酒をふるまう宴会を催し、国に挑戦状をたたきつけました。その宴会には、交流のあった人のほかに、国税庁長官にも招待状を送ったそうです。これに対し、国税当局は酒税法違反として、酒や酒造りに使う物品を押収。その後、裁判になりました。

前田氏は、自家醸造を禁じる酒税法の規定は、幸福追求権・財産権の点から違憲であると主張し、最高裁まで争いました。

しかし最高裁は、税収確保のために自家醸造を制限することは憲法に違反しないとして、前田氏の主張を退けました(最高裁平成元年12月14日判決、いわゆる「どぶろく裁判」)。

税法の専門家である三木義一教授は、地裁判決後に書かれた評釈として、

- 大正15年に醤油税が廃止された以後において、醤油業者の経営を圧迫したという実例は見られないこと

- 昭和37年に自家製梅酒(梅を焼酎に漬け込む)が解禁された以後も、競合となるリキュール類の製造・消費量は拡大していること

を挙げ、自家醸造を認めると酒税が減少するという判決は、「現実には生じえないことを前提にして自家醸造禁止を合理化しているにすぎない」と厳しく批判しています。(前田俊彦編著『ええじゃないかドブロク』所載)

続きは次の記事をごらんください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP