2016年(平成28年)7月施行の中小企業等経営強化法について、公表されている概要をまとめました。新しい情報が随時提供されていますので、情報の鮮度に注意してください。

法律の施行日

2016年(平成28年)7月1日

得られるメリット(支援措置)は?

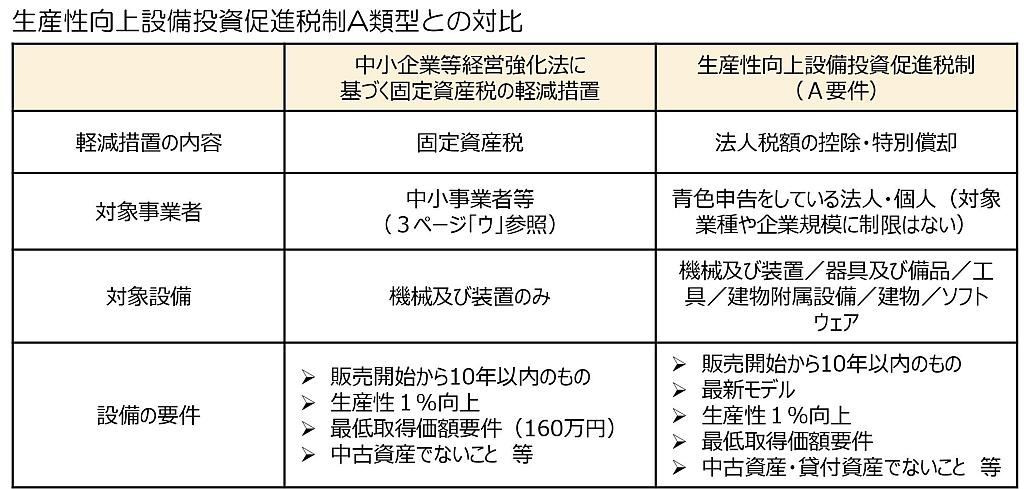

1.固定資産税の軽減措置

中小事業者等が取得する新規の機械装置について、一定の要件を満たした場合、3年間、固定資産税を1/2に軽減する。(赤字企業でも減税効果を期待できるのがポイント)

要件

- 認定計画に基づき取得した新品の機械装置(→【PDF】対象資産区分及び対応工業会等リスト、例示でわかりやすいのは【PDF】説明会資料7)

- 対象の機械装置:①販売から10年以内のもの、②旧モデル比で生産性が年平均1%向上、③160万円以上(※最新モデル要件はなし)

- 対象者:資本金1億円以下の企業(→範囲は【PDF】申請の手引き(ページ3))

- 法施行日(平成28年7月1日)から平成31年3月31日までに取得した機械装置が対象

- 工業会の証明書等(経営力向上設備等の要件を満たすことを示す書類)が必要

- リースの場合は、リース見積書、リース事業協会が確認した固定資産税軽減計算書もあわせて必要

- オペレーティングリース、資本的支出は対象外。自ら製作するものは対象。

- 他の税制(生産性向上設備投資促進税制、中小企業投資促進税制)との重複適用が可能

- 生産性の意味:単位時間あたりの生産量、精度、エネルギー効率等をいう。(一代前のモデルと比較。現在使用しているモデルとの比較ではない)

参考(申請の手引き(ページ11)より引用)

平成29年度税制改正大綱(平成28年12月8日発表)において、対象資産の追加が発表されています。

- 地域・業種を限定して、「測定工具・検査工具、器具・備品、建物附属設備(償却資産の課税対象のもの)のうち一定のもの」

地域・業種の限定要件

- 最低賃金が全国平均未満の地域……すべての業種

- 最低賃金が全国平均以上の地域……労働生産性が全国平均未満の業種

一部の小売業(織物・衣服、飲食料品など)、宿泊業、飲食店、理美容、自動車整備業、医療業、社会保険・福祉・介護業などのサービス業については、労働生産性が全国平均未満。(※)医療業、社会保険・福祉・介護業については東京を除く。

一定の資産の要件

- 販売開始時期:測定工具・検査工具→5年以内/器具・備品→6年以内/建物附属設備→14年以内)

- 旧モデル比で生産性が年平均1%以上向上するもの

- 取得価額:測定工具・検査工具、器具・備品→1台1基あたり30万円以上/建物附属設備→60万円以上

2.その他の金融支援

- 商工中金による低利融資

- 民間金融機関の融資に対する信用保証、債務保証 (→【PDF】申請の手引き(ページ14))

3.補助金の審査で有利になる

- 平成28年度補正「革新的ものづくり・商業・サービス開発支援補助金」の審査で加点される

4.中小企業経営強化税制の適用を受けられる

- 平成29年度税制改正大綱において発表された税制。

- もともとは、中小企業投資促進税制における上乗せ措置が起源で、中小企業等経営強化法の認定を必要とするように変更された。

- 平成29年4月1日~平成31年3月31日に取得・事業供用した資産が対象。

- 器具備品や建物附属設備も対象に含める。

- 中小企業等経営強化法の経営力向上計画の認定を受けた中小企業者等で、その取得資産が経営力向上計画に記載されていることが条件

何をすればいい?

- 経営力向上計画を策定し、申請書2枚を記入する(→業種ごとの記載例)

- 工業会の証明書等(経営力向上設備等の要件を満たすことを示す書類)を取得する

- 事業を所管する大臣に提出し、認定を受ける(→提出先は【PDF】申請の手引き(ページ22))

注意点

- 年末までに認定が受けられない場合、固定資産税の減税が2年間になってしまう。

- 金融支援を受ける場合には、計画提出前に金融機関に相談する。

- 工業会等の証明書は、申請してから発行されるまで数日~2ヶ月程度かかる。

- 申請書の受理から認定までは30日程度を要する。(※申請不備は差し戻しが発生して、長期化する場合がある)

- 機械装置の取得後に経営力向上計画を提出する場合、取得日から60日以内の計画受理が必要。

もう少し詳しい内容は?

策定すべき経営力向上計画の期間は3年~5年で、指標となるのは「労働生産性」の向上です。

- 労働生産性の伸び率は、期間3年で1%以上、期間4年で1.5%以上、期間5年で2%以上を求める。

- 労働生産性=(営業利益+人件費+減価償却費)÷労働投入量(労働者数or労動者数×1人当たり年間就業時間)

- 業種によっては労働生産性以外の指標も使用する。

- 国は基本方針に基づいて、事業分野ごとに経営力向上の方法等を示した「事業分野別指針」を策定する。(指針は中小企業庁HPの「経営強化法による支援」で確認)

- 指針が策定されていない分野でも、基本方針に基づいて申請可能。

- 経営力向上計画が認定された場合、その企業名が公表される。(→初回認定47件の認定企業名)

この法律の目的は?

「中小企業新事業活動促進法」が法改正されて、名称が「中小企業等経営強化法」に変更されました。改正後の目玉は、中小企業の「経営力向上」(生産性の向上)によって付加価値を増やす方策です。

▲中小企業等経営強化法の概要【PDF】より引用

- 「経営力向上」とは? →経営資源の活用。具体的には、人材育成、財務分析結果の活用、需要動向の情報活用、情報システムの構築など

- 認定経営革新等支援機関は、事業承継ガイドラインを踏まえて取り組みを促す。

- 認定経営革新等支援機関は、ローカルベンチマークの活用を企業に推奨する。

- 申請用紙の記入欄「現状認識」について、経験の乏しい小規模事業者向けに「経営計画つくるくん」の活用も奨めている

参考:「ローカルベンチマーク」で経営診断! 経済産業省が提供する診断ツール(当サイト、2016年3月18日)

参考:無料アプリ「経営計画つくるくん」でかんたんに計画書がつくれる!(当サイト、2016年5月2日)

まとめ

大まかにつかむ目的で、内容をしぼってまとめました。詳細な情報は中小企業庁のページを確認してください。

機械装置を新規に取得する予定のある中小企業は、要チェックの支援措置です。これまでの税制支援では、法人税等における特別償却や税額軽減が多く、赤字企業には縁のないものでした。しかし、固定資産税の減税であれば、赤字企業でも恩恵を受けられます。

固定資産税の税率は、東京都の場合で1.4%です。これが3年間は半分になるということですので、多大な恩恵という感じではありませんが、取得する機械装置の金額次第では効果もあるでしょう。

申請用紙の様式も2枚とのことで、記入の負担感は少なそうです。年末近くに機械装置の取得が予定されている場合は、スケジュールに注意しましょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP