消費税におけるインボイス制度が導入されると、とくに免税事業者に与える影響が大きいとされています。その免税事業者のなかでも、とくに影響を受けるといわれる「BtoB(対事業者取引)」ビジネスについて、その事業者の割合を既存の調査から調べてみます。

説明のポイント

- インボイス制度の導入で影響を受ける「免税事業者・BtoB事業者」の数を推計している

免税事業者とインボイス制度

当ブログでは、2023年に導入が予定されているインボイス制度と、そのために免税事業者が受ける影響について何度か採りあげてきました。

インボイス制度は、消費税を納税していない免税事業者に、事実上納税を求める「益税つぶし」を目的として導入するものといわれます。

ところが免税事業者においては、その「益税」相当額もすでに価格の一部として組み込まれているため、納税(または価格の引き下げ)が発生し、大きな打撃をこうむる可能性が高いと考えられます。

インボイス制度で生じる懸念については、過去記事も参照してください。

影響を受ける事業者の割合はどれぐらいか?

インボイス制度が導入されることで、多くのBtoB(対事業者取引)の事業者が、課税事業者への移行を余儀なくされる……といわれています。これは、請求書における信用面や価格決定の面で影響があるためです。

一方、BtoC(対消費者取引)の場合は、発行するレシートにインボイスの発行事業者番号が書いていなくても、影響は比較的少ないのでは? とも考えられています。

そこで、とくに影響を受ける「免税事業者・BtoB事業者」の割合はどれぐらいなのか? という点を既存の調査から調べてみます。

免税事業者の数と割合

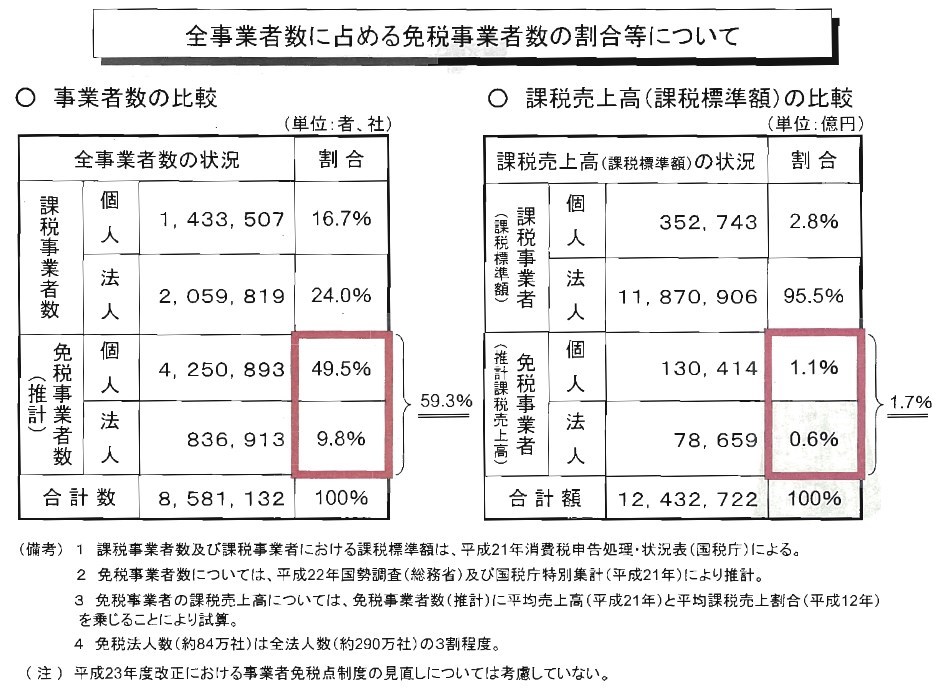

まず、財務省の資料(2011年)における推計によれば、免税事業者の数はおよそ508万事業者とされています。そして、免税事業者のうち、425万が個人事業主で、法人は83万と推計されています。

全事業者は858万ですので、多くの事業者が免税事業者であることがわかります。

個人事業主における免税事業者の割合は74%と推計されており、個人事業主は4分の3が免税事業者です。

組織規模、所得における税率や、消費税の納税を考慮に入れた個人事業主は、法人への移行を意識することも多いでしょうから、個人事業主で免税事業者が多くなりがちな点について違和感はないでしょう。

事業者数としては、全事業者のうち免税事業者が59.3%ですが、免税事業者における課税売上高の規模は1.7%にすぎません。

BtoBの事業者の割合は?

インボイス制度の導入で影響を受けるのは、とくにBtoBの事業者であると考えられます。

では、免税事業者におけるBtoBの事業者の割合はどれぐらいなのでしょうか? 実は、これをハッキリと示した資料は、筆者が探した限り見当たりませんでした。

関連する資料から、その割合を探ってみたいと考えます。

まず、日本商工会議所の調査(2018)では、BtoCが2256社、BtoBが859社としています。このことから、BtoBの割合は27%になります。

ただし、これらは課税事業者も含んでいる割合のため、免税事業者だけにしぼったBtoBの割合は不明です。

なお、調査対象となった事業者における課税売上高が1000万円以下の割合は、33.7%とされていますので、「課税売上高が1000万円以下」=「免税事業者」と考えてよいでしょう。

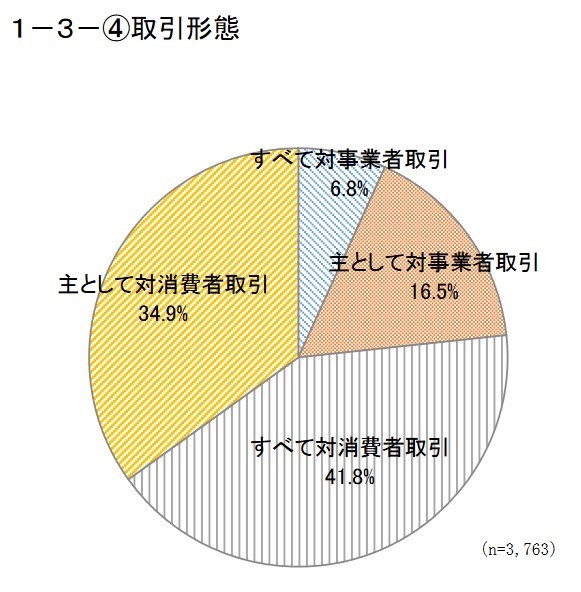

また、全国商工会連合会の調査(2017)を見ると、「対事業者取引」「主として対事業者取引」の割合を合計すると、23.3%になります。

この調査も、やはり課税事業者を含んでおり、調査対象者にしめる免税事業者の割合は37.2%です。先ほどの日本商工会議所の調査とほとんど似たような結果であることがわかります。

従業員ゼロの場合のBtoB事業の割合

上記の調査結果で、免税事業者におけるBtoBの事業者の割合を推測してよいものか……? と悩んでいたところ、別の調査で気になる割合があることに気づきました。

その調査結果は、中小企業庁が帝国データバンクに委託調査した『「決済事務の事務量等に関する実態調査」最終集計報告書』(2016)という資料です。

この資料は、当ブログで以前に、法人におけるインターネットバンキングの利用率を調べたときに引用した資料でした。

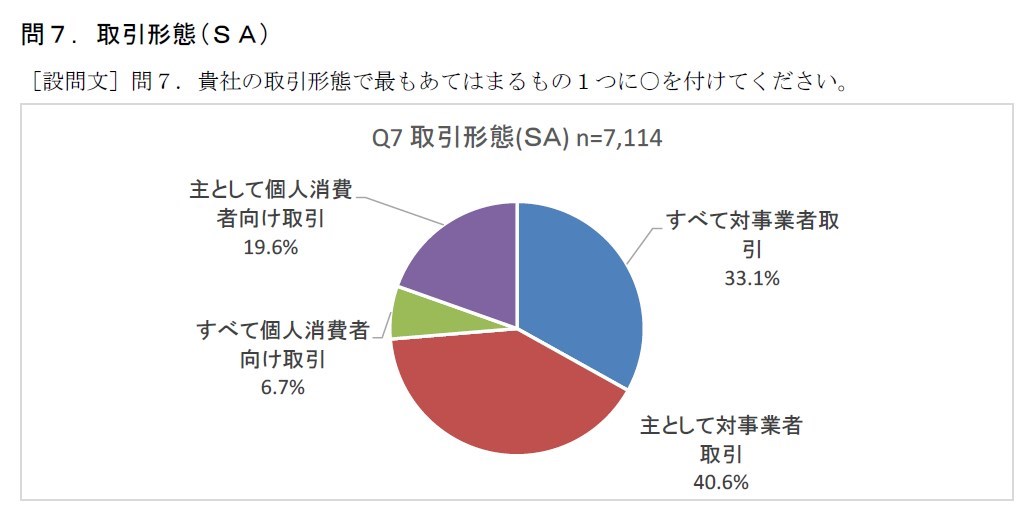

そして、この資料で興味深いのは、BtoB取引の事業者の割合が73.7%となっていることです。

先ほど紹介した日本商工会議所(27%)、全国商工会連合会(23.3%)の調査結果と、まったく異なる割合になっています。

日本商工会議所や全国商工会連合会の調査は、会員企業向けを対象としていました。商工会議所に加入する事業主は、取引形態としてBtoCの割合が高いと予測できます。

それに比べ、帝国データバンクによる調査は、帝国データバンクに登録された3万社の中小企業からの抽出とされています。帝国データバンクに登録される企業の取引形態は、BtoBの割合が高いのかもしれません。

つまり、調査対象の色合いがそれぞれ異なっていることが原因といえそうです。

なお、帝国データバンクによる調査の割合も、やはり課税事業者を含んでいます。免税事業者だけを抽出して、BtoB取引事業者の割合を考えることはできません。

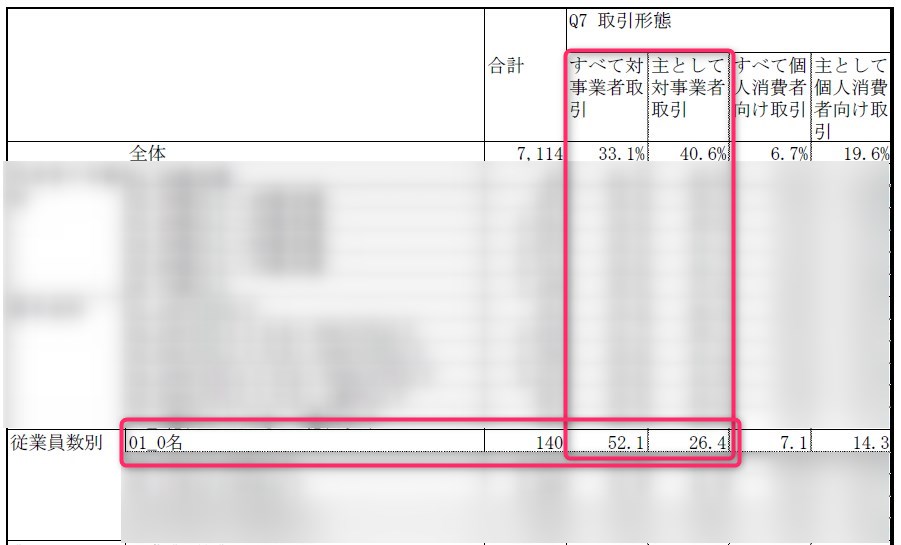

その代替案として参考になりそうなのが、「従業員数0人」の企業における取引形態の割合です。下に引用してみましょう。

従業員数0人とは、すなわち社長だけの企業ですから、免税事業者である可能性も高そうです。この場合のBtoBの割合は78.5%となっています。

まとめ

ここまで見た資料を整理すると、

- 財務省資料(2011年)における免税事業者の数は508万事業者で、全事業者のうちの59.3%

- 帝国データバンクの調査(2016年)における社長1人企業の「BtoB」の割合は78.5%だが、日本商工会議所・全国商工会連合会の調査とはまったく正反対の割合が出ている

ということでした。

帝国データバンクによる調査と、商工会議所などが出している割合との乖離や、調査対象の規模や散らばり具合を見ると、その中間あたりに真実味がありそうです。

……すごい適当な推測ですが、個人ブログなのでこれは許されるレベルでしょう。

よって、508万事業者のうちBtoB事業者は50%と仮定すれば、約250万事業者が「免税事業者・BtoB事業者」と推計されます。

インボイス制度の導入で影響を受けるのも、この250万事業者であり、全事業者858万のうちの約3割となります。

インボイス制度の導入は、ずっと免税事業者でやってきた小規模事業者、起業したての事業者のほかに、非課税売上がメインであるものの売上の一部に課税売上を含む事業者にも影響を与えます。

この記事ではとくに影響が予想されるBtoBを抽出しましたが、実際のところはBtoCでも影響は多大なはずです。売上先の「C」が確実に消費者とは限らず、事業者も含む場合は、やはり忌避される可能性はぬぐえません。

導入の影響は、計り知れないものがあるといえそうです。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP