電子帳簿保存法については、電子取引を除き、税務署の承認が必要です。この点、国税庁の統計を見ると、微妙に気になる動きがありますので、メモとして残しておきます。

説明のポイント

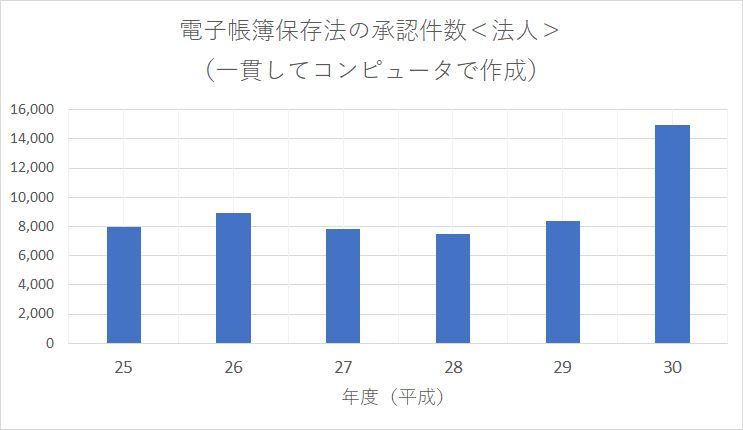

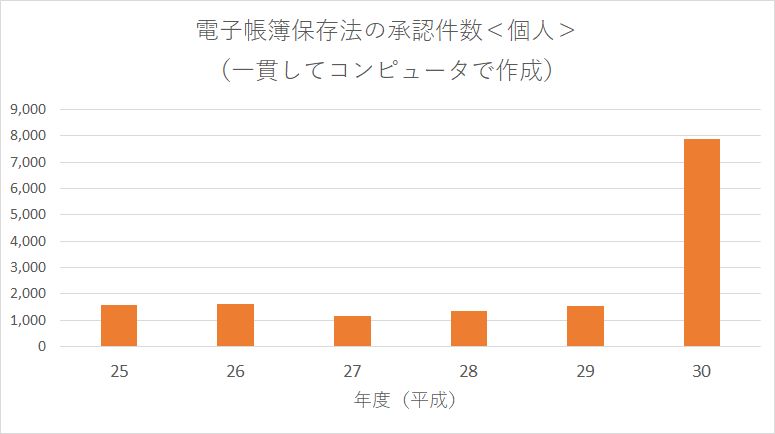

- 電子帳簿保存法の承認件数のうち、「自己が一貫してコンピュータで作成」の承認件数が平成30年度に激増している。理由は不明

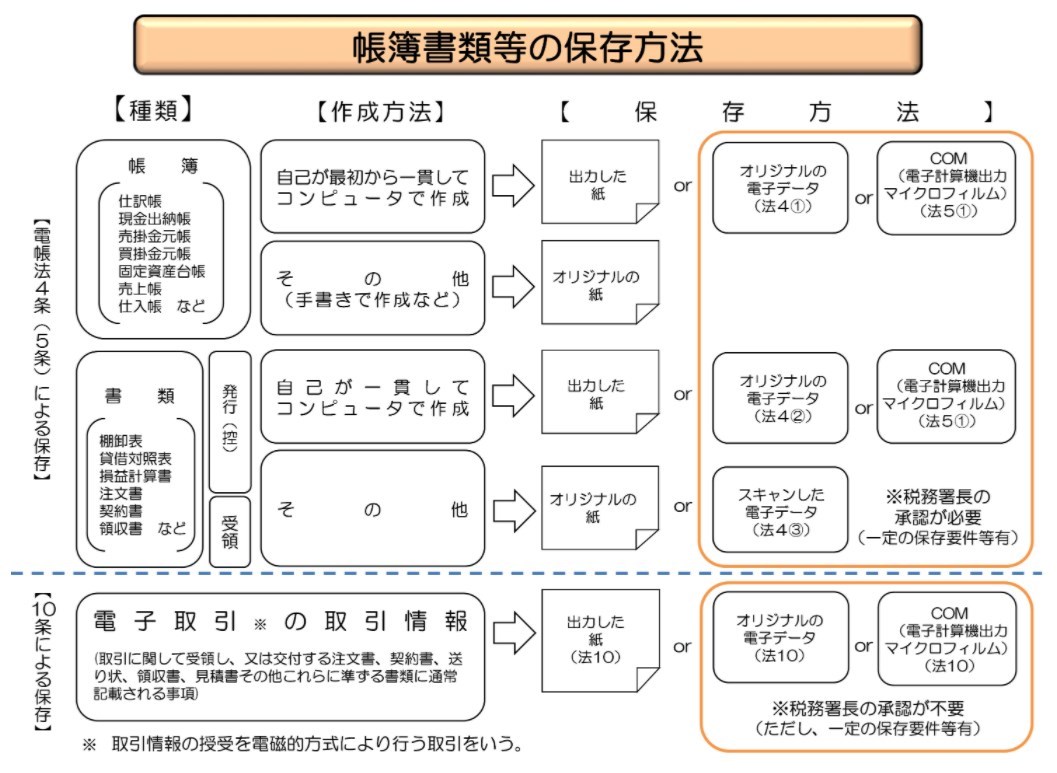

電子帳簿保存法といえば「スキャナ保存」?

電子帳簿保存法といえば、「スキャナ保存」という文脈で語られることが多いのですが、その仕組みはもう少し複雑です。

国税庁の電子帳簿保存法Q&Aから、図解を引用します。

これらを電子保存可能な書類に大別すると、

- 自己が最初から一貫してコンピュータで作成(帳簿・書類) ……もとからデータ

- スキャナ保存(書類) ……受領書類をスキャンしてデータ化

- 電子取引 ……もとからデータ

の3つに分けることができます。

電子帳簿保存法といえば「スキャナ保存」に注目が集まりますが、このほかにも帳簿書類の電子保存として、自己が最初から一貫してコンピュータで作成(帳簿・書類)の制度も存在します。

平成30年度に承認が激増?

国税庁の統計でも、メーカーの資料や報道では、やはり「スキャナ保存の申請件数が増加しつつある」という文脈で語られることが多いようでした。

しかし、これ以外にも気になる点があります。それは、平成30年度において、自己が最初から一貫してコンピュータで作成(帳簿・書類)における承認件数が突如として激増していることです。

平成25年度から30年度までの統計を、筆者で加工してグラフを作成しました。

出典:国税庁 統計情報を筆者加工(「一貫してコンピュータで作成」の件数は、全体の承認件数からスキャナ保存の承認件数を除いた数値。「年度」は事務年度:当年7/1~翌年6/30)

青グラフは法人(法人税・消費税)、オレンジのグラフは個人(申告所得税・消費税)の承認件数を示しています。

前述のとおり、法人、個人ともに、平成30年度では自己が最初から一貫してコンピュータで作成(帳簿・書類)についての承認が激増しており、前年度比で法人は2倍、個人は4倍程度の伸びです。

理由は謎

なぜ、帳簿書類の電子保存が激増しているのか?

筆者もこの記事を書く前に理由を考えてみましたが、その理由らしい理由は、よくわかりませんでした。

直前の平成29年度では、電子帳簿保存法の改正は実施されていません。

また、JIIMAによる会計ソフトの認証制度ができたのは令和元年度改正ですので、その効果が生じるのはもっと後のはずです。

そうなると、これはもう想像するしかありません。どこかの大規模な税務ソフトメーカーや団体が主導して、電子帳簿保存法の申請を推し進めた……という感じでしょうか。

気になるのは、個人の承認件数も爆発的に増加していることです。法人に比べ、個人の税務は手薄なはずですから、申請にあたってはなんらかのサポートがあったと考えるのが妥当でしょう。

しかし、税務系の報道でも、この点に着目した記事を筆者は目にしたことがありません。

帳簿の電子保存は難しくない

こういってはなんですが、それなりの会計ソフトを使っていれば、帳簿の電子保存を開始することは難しいことではありません。

当ブログでも、帳簿の電子保存が可能なことを、「弥生会計」を例にした記事で2017年に書いています。

スキャナ保存とは異なり、帳簿の電子保存であれば相互牽制の要件は関係ありません。

青色申告特別控除の65万控除の適用には、帳簿の電子保存が要件のひとつとされているくらいですから、べつに1人だけの個人事業主でも難なく利用できます。

ハードルとしては、電子帳簿保存法に対応している会計ソフトを利用することが条件くらいでしょう。

確実に対応しているといえる会計ソフトは、JIIMAの認証制度で確認できます。

まとめ

電子帳簿保存法の承認において、自己が最初から一貫してコンピュータで作成(帳簿・書類)における承認件数が、平成30年度において突如として激増していることをお伝えしました。

平成30年度の統計が公開されたのは、2019年の10月頃だったと思いますが、その後もこの点に言及する話は、税務界隈で特段見当たらず、筆者の中でも疑問が放置気味になっていました。

そろそろ、令和元年度の承認件数の統計が公開される時期と思われますので、この記事で前年の動向を想起するために書きました。

承認件数の動向は「税務のトレンド」ともいえますので、引き続き要注目といえます。

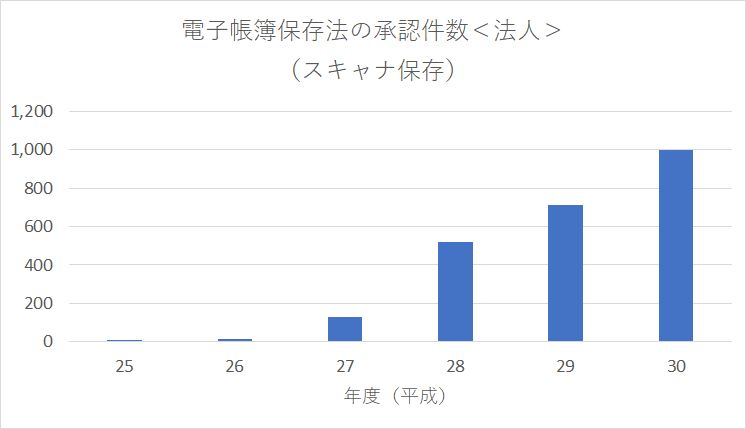

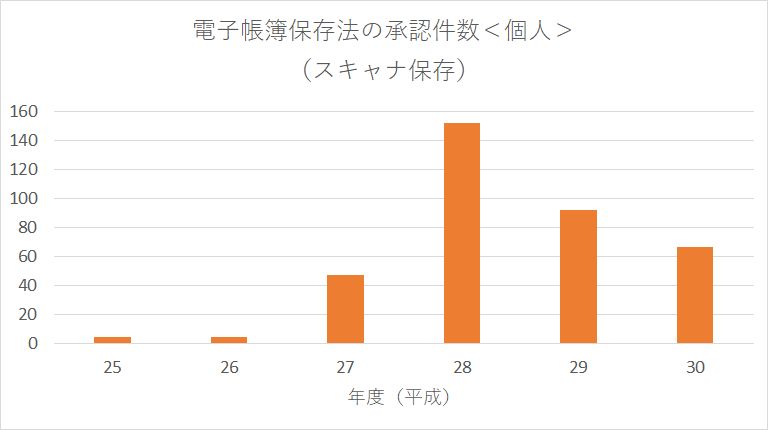

【補論】スキャナ保存はどうか?

なお、参考グラフとして、スキャナ保存の承認件数のグラフも示しておきます。

法人の申請件数が少しずつ伸びていることがわかりますが、それでも平成30年度において年間1,000件程度です。

一方の、個人の承認件数は低調です。平成28年度にすこし興味が持たれたような感じのあとでは、むしろ減少気味です。

小規模企業者の特例(税理士による定期検査があれば、相互牽制は不要)は、個人事業主に対しては、ほとんど影響していない様子がうかがえます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP