令和3年度税制改正により、電子帳簿保存法の抜本改正が行われます。これにあたり、国税庁から提供されている一問一答(Q&A)も改訂が行われました。

前回の記事では「コンピュータ作成」の場合において「電子計算機処理に関する事務手続を明らかにした書類」の必要性を考えました。この書類は、スキャナ保存でも必要です。

とくに、承認申請制度が無くなった影響で、この書類の必要性が微妙に変化しているようですので、その点を中心に確認します。

説明のポイント

- 「電子計算機処理に関する事務手続を明らかにした書類」は、スキャナ保存でも必要

- 承認制度があった令和3年までは適正事務処理規程を含む全体の規程で代替していたこともあったが、令和4年以降は「電子計算機処理に関する事務手続を明らかにした書類」が目立つかたちとなった

「電子計算機処理に関する事務手続を明らかにした書類」とは

前回、コンピュータ作成における帳簿書類の保存要件で、「電子計算機処理に関する事務手続を明らかにした書類」を用意しておく必要がある、という点をお伝えしました。

この件は、改正後の施行規則(規2②一二)に記載があります。

ニ 当該国税関係帳簿に係る電子計算機処理並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類

あまり見慣れない「書類」ですが、それもそのはず、これまで電子保存の承認申請をしない限り、とくに縁の無いものでした。

今後、会計帳簿や書類の電子保存に取り組む場合は、この「事務手続を明らかにした書類」を備え付けておく必要があります。

スキャナ保存でも同じように必要

前回の記事はコンピュータ作成に焦点を当てましたが、この「書類」については、スキャナ保存でも同じように必要です。

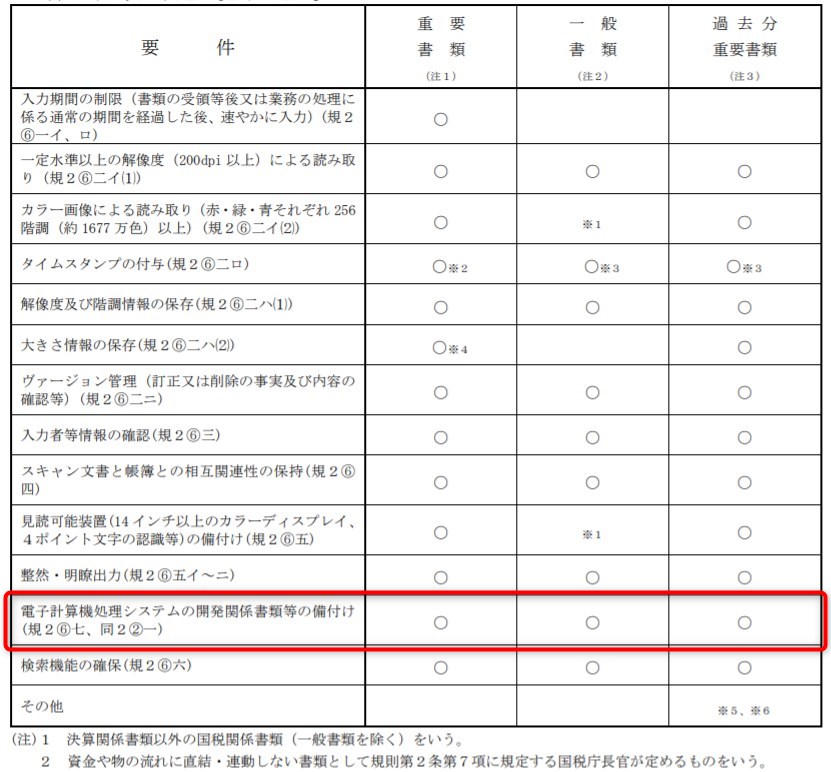

まず、国税庁Q&Aの要件リストで確認します。

上記リストにあるとおり、スキャナ保存(法4条3項)では、施行規則2⑥七において、コンピュータ作成の関係書類備付け要件(施行規則2条②一)をそのまま準用しています。

七 第二項第一号の規定は、法第四条第三項の規定により国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えようとする保存義務者の当該電磁的記録の保存について準用する。

令和3年までとの違いとは?

この規定自体は、改正前もありましたので特段の違和感はありません。

しかし、令和3年までのスキャナ保存では、「電子計算機処理に関する事務手続を明らかにした書類」はとくに重要視されていなかったように思われます。

それは、承認申請時において、適正事務処理規程を含む全体の規程で、この書類をまかなえていたためです。

国税庁Q&A(令和2年版)の問79を引用します。

問79 申請書に添付する「申請に係る国税関係帳簿書類に係る電子計算機処理に関する事務手続の概要を明らかにした書類」は、具体的にどの程度の内容を記載したものが必要となりますか。

【回答】

備付けを要する事務手続関係書類(規則3①三ニ)については、取扱通達4-11でこれに記載すべき事項が示されていますが、申請書の添付書類としての事務手続関係書類には、この備付けを要する事務手続関係書類に記載すべき事項のうち、入出力処理(記録事項の訂正又は削除及び追加をするための入出力処理を含みます。)の手順、日程及び担当部署などについての概要を記載する必要があります。

なお、申請書には、備付けを要する事務手続関係書類(規則3①三ニ)(問46に掲載されている事務手続関係書類を参照)を添付するか、申請段階で当該書類を未作成である場合等には、スキャナ保存に関する国税関係書類に係る電子計算機処理に関する事務手続の概要を明らかにした書類として、例えば、次のような書類を添付しても差し支えありません。(後略)

つまり、令和3年までは適正事務処理規程の要件などが厳しかったために、わざわざ「電子計算機処理に関する事務手続を明らかにした書類」を用意しなくても、一連の規程を作るうちにそのまま「書類」の内容を代替できることが多かったわけです。

この「電子計算機処理に関する事務手続を明らかにした書類」のひな型をスキャナ保存で用いるのは、Q&Aにあるとおり「申請段階で当該書類を未作成である場合等」という状況では使えたものでした。

Q&Aはどう改訂されたか?

令和3年度改正により適正事務処理規程の要件は不要とされ、承認申請の制度も廃止されました。

改正の結果、Q&Aは次のように改訂されています。(スキャナ保存問49)

問49 規則第2条第6項第1号ロに規定する「各事務の処理に関する規程」及び同条第7項の「事務の手続を明らかにした書類」との違いは何でしょうか。

【回答】

「各事務の処理に関する規程」とは、作業責任者、処理基準及び判断基準等を含めた業務サイクルにおけるワークフローなどの企業の方針を定めたものです。それに対して「事務の手続を明らかにした書類」とは、責任者、作業の過程、順序及び入力方法などの手続を明確に表現したものをいいます。

【解説】

規則第2条第6項第1号ロの「各事務の処理に関する規程」については、業務サイクルに応じた入力事務を行うことにより、改ざん等の誘因を制限するものですから、書類の受領又は作成を始めとする企業のワークフローに沿ったスキャニング、タイムスタンプの付与の時期等について規定し、その規程に沿った入力事務の処理を行う責任者を規定することにより責任の所在を明らかにするという企業の方針を定め、真実性を確保するためのものです。

また、同条第7項の「事務の手続を明らかにした書類」は、責任者、入力の順序、方法などの処理手続、さらにはアウトソーシングの際の事務の手続を定めることによる、適切な入力を確保するためのものです。

なお、これらの規程の例については、次頁を参照してください。

Q&Aで示されているとおり、必要な規程として、業務サイクルを定めた「各事務の処理に関する規程」と「事務の手続を明らかにした書類」の2点が残りました。

ひな型をどう見るか?

ところで国税庁ホームページで公開しているひな型を見ると、「各事務の処理に関する規程」に該当する「スキャナによる電子化保存規程」では、その規程の第3条において

第3条 ○○における本システムの運用に当たっては、管理責任者及び作業担当者を置くものとし、事務分掌細則によりこれを定める。

と書かれています。

この事務分掌細則において「事務の手続を明らかにした書類」を定めてもよいとも考えられます。

ひな型はあくまでひな型であり、自社にあう形で作成すれば問題ないといえるでしょう。

事務分掌細則のひな型はどこへいった?

国税庁Q&Aの令和2年版までは、適正事務処理規程にあわせて、事務分掌細則もいっしょに掲載されていました。(国税庁Q&A(令和2年版)の問46)

ところが、令和3年版では事務分掌細則のひな型は削除されています。これは適正事務処理規程のひな型が削除されたことにあわせたものと思われます。

令和3年版の「各事務の処理に関する規程」(スキャナによる電子化保存規程)のひな型では、前述のとおり、事務分掌細則を参照するかたちになっています。しかし、その事務分掌細則のひな型は削除されてしまったわけです。

なぜこうなったのかはわかりませんが、とりあえずいえることとしては、国税庁Q&Aのひな型をコピペするだけではダメで、「各事務の処理に関する規程」と「事務の手続を明らかにした書類」を自社にあうように定めておく必要がある、ということでしょう。

まとめ

スキャナ保存における「電子計算機処理に関する事務手続を明らかにした書類」の必要性について考える記事でした。

この要件は改正前と変わりないものの、これまでの承認申請では適正事務処理規程などを含む全体の規程でまかなっていたことが多いと思われます。

ところで余談ですが、令和3年度改正の改正要望においては、この「事務手続きを明らかにした書類」についても、緩和の要望が出ていたと記憶しています。

抜本改正が成立したことで、その陰にかくれがちのように思われますが、この点を忘れないように次回の更新で触れておくことにします。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP