2023年10月開始予定のインボイス制度(適格請求書等保存方式)により、請求書・領収書のルールが変わります。この記事では、基本的な理解をしやすくするために、インボイス制度の「導入理由・変更点・事業者への影響」の3点を整理しています。

説明のポイント

- 請求書における消費税の記載ルールが明確化される

- インボイスを発行できるのは、課税事業者のみ

インボイス制度導入で、請求書等のルールが変わる

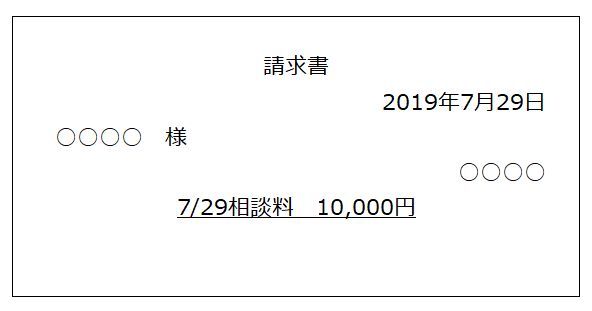

最初にいうと、現行の消費税法では、次のようなシンプルな請求書でも問題になることはありません。

「相談料10,000円」と書かれている一方で、内訳に「消費税」の記載はありません。不安感をおぼえますが、別に問題はありません。

なぜかというと、請求書の金額をそのまま「税込」の金額と考えるからです。

ところが、2023年10月からは、請求書等の記載要件のルールが明確化されます。このルールの明確化を「インボイス制度」と呼びます。

インボイス制度の導入により、請求書等の統一的な記載ルールが求められます。

1.インボイス制度はなぜ導入される?

なぜインボイス制度が導入されるかを考えてみましょう。

まず、2019年10月から消費税の軽減税率が導入されることは、よくご存じでしょう。これにより、消費税の税率が複数(10%と8%)になります。

そうなると、請求書の税込金額(上の画像のような「相談料10,000円」だけの記載)だけでは、消費税額の内訳や税率を見分けることが難しいので、明確化するためのルールが必要というわけです。

さらに、その軽減税率で減少した財源の穴埋めに、インボイス制度の導入で増える税収が充てられる予定です。

つまり、問題の発端は、税率を複数化した「軽減税率」にあるといえます。

現在(2019年7月)、軽減税率における飲食料品と外食の区分けが話題になっています。

そして、これから2年後の2021年では、インボイス制度の事前登録が始まります。多数の個人事業主のあいだで、インボイス制度をめぐって大騒ぎになることでしょう。

2.請求書の記載ルールはどう変わる?

では、インボイス制度が導入されると、そのインボイス(請求書)はどう変わるのでしょうか?

この点については、以前の投稿でご説明済みですが、

そこから要点を抜き出すと、次の事項を請求書や領収書に追加する必要があります。

- インボイスの登録番号(具体的には「T-法人番号」で記載)

- 税率ごとに合計した税抜または税込の取引価額

- 税率ごとの消費税額と適用税率

これは発行側のルールですが、受取側のルールでも、これらの記載のあるものだけが、消費税に関わる請求書等として認められます。(仕入税額控除の要件)

わかりやすいように、サンプルを作ってみました。色つきの部分が、インボイスの場合に記載すべき点です。

インボイス発行事業者として登録した場合は、2023年10月以降の請求書等では、先ほどのような税込だけのザックリとした表示は認められず、請求書に「税率」「消費税額」を明記します。

あとは、インボイスの登録番号である「T-(法人番号13桁)」の記載も求められます。先頭の「T-」が固定で、あとの13桁は法人番号です(ハイフンは省略可)。

個人事業主の場合は、個人のマイナンバーを公表できないため、専用の13桁の番号が新規に割り当てられる予定です。

インボイスの登録番号はどうする?

インボイスの登録番号は、課税事業者だけが請求書や領収書に記載できます。その番号は、税務署に申請することで利用できます。申請受付は、2021年10月から開始の予定です。

Tと13桁の法人番号を記載すればいいので、誰でも登録番号を作れてしまいそうですが、誰が登録したかをリスト化して公表するため、税務署への登録という手続きが必要になります。

では、このままでは登録できない免税事業者は、どうすればいいのでしょうか?

いままでどおりの請求書を発行してもいいのですが、請求書にインボイスの登録番号を記載することはできません。

免税事業者は、インボイスの発行事業者として登録をするために、課税事業者を選択するかを考える必要があります。

また、2023年10月以降において免税事業者が「消費税」の名目で請求することは、現状では明確なガイドラインが示されていないにせよ、誤認される恐れのある表示に該当しないように避けるべきでしょう。(誤認される恐れのある表示には罰則が規定されています)

3.インボイス制度で、事業者にどんな影響が生じる?

個人事業主における免税事業者の割合は74%(2011年)と推計されており、対事業者取引の多い個人事業主は、そのほとんどが免税事業者から課税事業者への移行をせまられることになります。

なぜかというと、対事業者取引では、仕事の発注元である企業からインボイスを求められる可能性が高いためです。この点については、以前のブログにて図解で説明しました。

対事業者取引を行う免税事業者は、そのほとんどが課税事業者への移行を選択することになる一方で、対消費者取引だけの免税事業者の場合は、無理に課税事業者になる必要はないでしょう。

このあたりは慎重な検討が必要です。

課税事業者を選択すれば、いままで免除されていた消費税の納税義務も発生することになり、利益は低下します。

取引の一部にでも対事業者取引を含む事業者の割合は「60%弱」という調査もあり、インボイス制度の影響は計り知れないものがあります。

まとめ

2023年10月のインボイス制度導入により、請求書等と帳簿の保存ルールが大幅に変わるため、制度をざっと理解できるように整理してみました。

世間的にはインボイスの影響に注目が集まっているのですが、「なぜ導入されたか?」の理由も知っておいた方がよいと考えます。その原因は、消費税の軽減税率にあるわけです。

軽減税率は、所得の低い人向けに用意された制度とされていますが、それによって零細事業者(免税事業者)が圧迫されるのは、まさに皮肉といえるでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP