ミニビジネスを営む法人が、年末年始に対応するべき税務を確認します。

説明のポイント

- [年末調整]→翌年1月末までに提出するもの

法人の年末年始はいそがしい

いよいよ、年末の準備が必要になってきました。

法人の年末年始は、なにかと忙しいです。年末調整を実施して、新年明けも、あれこれ提出するべきものがあるからです。

そこで、ミニビジネスを営む法人向けに、年末年始に対応するべき内容を確認します。

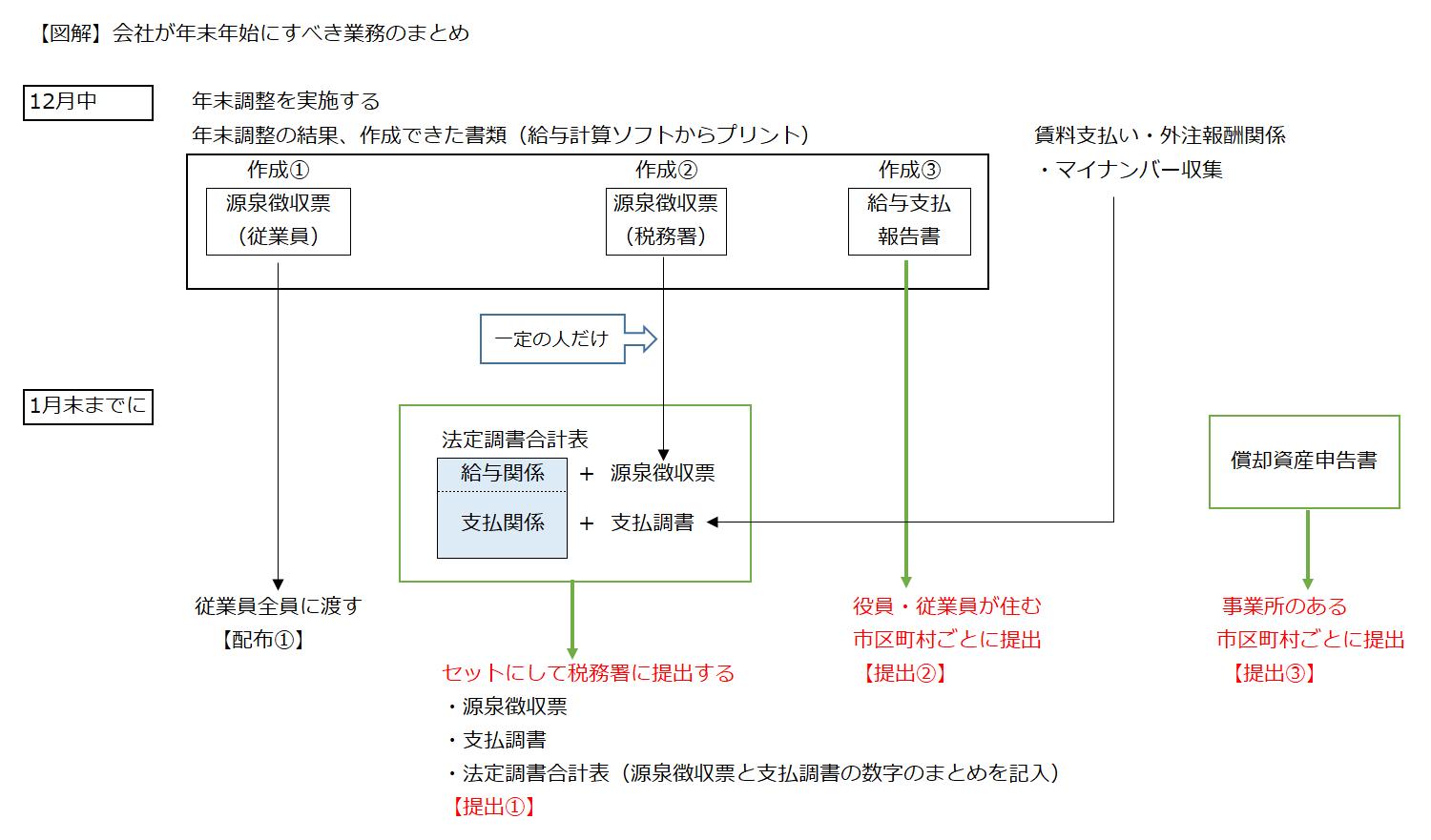

【図解】法人が年末年始にやるべきこと

文章で説明するのは難しいので、図解します。(クリックで拡大できます)

12月にやるべきことは?

法人が12月にすべきことは、何をおいても「年末調整」です。

年末調整とは、勤務する従業員の給与・控除関係・源泉所得税を集計して、確定させる作業です。従業員は通常、源泉所得税が還付されます。

会社が計算を代行することにより、従業員は自分で確定申告を行わなくてもよい、ということになります。(従業員は楽ですが、会社は事務負担がキツイです)

年末調整の資料収集で手間取りやすいのは、今年転職してきた従業員です。年末調整には、前職の源泉徴収票が必要ですのでご注意ください。

また、今年契約した賃貸不動産のオーナーや、源泉所得税に関係ある外注への報酬支払いについて、マイナンバーの収集も必要です。

これらは、12月中に収集しておくことが望ましいでしょう。収集のノウハウについては、以前説明したものを参照してください。

1月にやるべきことは?

年末調整が完了すると、給与計算ソフトから帳票を印刷できます。印刷したものと、その対応方法について区分けします。

- 源泉徴収票(受給者交付用) ……従業員に配布する【配布①】

- 源泉徴収票(税務署提出用) ……対象者だけ税務署にも提出する【提出①】

- 給与支払報告書 ……全員のものを各市区町村に提出する【提出②】

【配布①】 源泉徴収票を従業員に配布します。12月に、年末調整が完了した段階で配布してもかまいません。

【提出①】 「一定の基準」を満たす役員・従業員は、税務署にも源泉徴収票を提出します。「一定の基準」は、【PDF】国税庁の手引き(給与)を参照して判断します。

また、源泉所得税に関係のある報酬の支払調書も作成します。12月に収集したマイナンバーもあわせて支払調書に記入しましょう。

これらの源泉徴収票と支払調書の集計を「法定調書合計表」に記入し、源泉徴収票や支払調書といっしょに税務署に提出します。

具体的な作業は、次の解説記事をご覧ください。

また、法定調書は電子申告(e-Tax)で税務署に提出できます。始めるための難易度も低いですので、おすすめです。解説は次の記事を読んでください。

補足:税務署にe-Taxで源泉徴収票データを送信する場合ですが、一番面倒なのが、源泉徴収票のデータ入力です。

源泉徴収票だけは紙で提出して、それ以外はe-Taxで送信するという方法もありでしょう。

法定調書合計表における提出媒体の記入欄において、e-Taxで送信するものは「14」と記入し、書面で提出したいものは「30」を記入します。

このほか、給与計算ソフトから出力したデータ(eLTAX用CSV)を編集して、インポートすることも可能です。下記の記事を見てください。

【提出②】 給与支払報告書は、従業員が住んでいる各市区町村ごとに提出します。

提出については、市区町村から送られてきた封筒で返送すればよいでしょう。なお、給与支払報告書は、各2枚ずつ提出します。

社長ひとりの法人の場合などは、会社側で住民税を徴収せず、自分で納付する「普通徴収」を希望できます。詳しい説明は次の記事をご参照ください。

なお、給与支払報告書を電子申告(eLTAX)で提出することもできますが、税務に不慣れな場合はおすすめしません。ミニビジネスなら、紙で提出したほうが早いでしょう。

電子申告に興味がある事業主さまは、次の記事を参照してください。

【提出③】 償却資産申告書は、上記①~②とは異なる、独立した作業です。その年の1月1日現在で保有している償却資産を、事業所のある市区町村に申告します。

こちらも電子申告(eLTAX)でも対応できますが、ミニビジネスの場合は、紙で提出したほうが早いと考えます。申告書の記入方法は、次の記事をご参照ください。

源泉所得税の納付も必要

図解のなかでは省いてありますが、源泉所得税の納付も必要です。

ミニビジネスの場合は、従業員が10人未満であるため、「納期の特例」を適用していることがほとんどでしょう。

この場合、半年分(7月~12月)の集計を実施して、1月20日までに納付します。

源泉所得税の集計方法と、オンラインバンキングを使った納税については、次の説明を参考にしてください。

まとめ

ミニビジネスを営む法人向けに、年末年始で対応すべき税務についてまとめました。

このブログにて以前から解説してきた内容の「総まとめ」的な記事になっており、各記事へのリンクも貼っておきました。

税理士が顧問についている場合は、どこまで業務を委託しているかによって、ここでの対応は分かれます。まずは、ご自分の会社の状況を確認してください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP